21世纪经济报道记者 易妍君 广州报道

回望2024年,证券行业经历了许多重要的转折点,行业变革过程中,券商资管从“配角”化身“新引擎”。

2024年前三季度,自营业务驱动券商业绩回暖,其他两项传统业务——经纪、投行业务则对大多数券商的业绩形成拖累,而近六成上市券商的资管业务收入实现同比增长。

券商私募资管规模同步上升。根据中国证券投资基金业协会(以下简称“中基协”)披露的最新数据,截至2024年10月末,证券公司及其资管子公司管理的私募资管产品规模合计55113.7亿元,较9月末的56930.0亿元下降了3.19%,但相比2023年末,增长了3.89%。

21世纪经济报道记者注意到,2024年,在私募资管规模企稳回升的同时,券商积极打造特色化业务条线,并加大了资管业务与其他业务之间的协同,以持续提升主动管理能力。

展望2025年,公募牌照、多品类产品线、资产配置能力、业务协同,将成为券商资管展业的关键词。

私募资管规模、集合计划占比双双提升

作为券商资管的重要板块之一,券商私募资管业务在2024年重回增长区间。

中基协最新披露的数据显示,截至 2024年10月底,证券期货经营机构私募资管产品规模合计12.23万亿元(不含社保基金、企业年金,不包含私募子公司数据),其中,证券公司及其资管子公司存续产品规模55113.70亿元,占比45.05%。

相比2023年底的53045.85亿元,今年前10个月,券商管理的私募资管产品规模增加了2067.85亿元,增幅为3.89%。

此前,在资管新规的影响下,券商资管压降“通道”业务导致私募资管规模连年下滑。

2019年底,证券公司及子公司资管业务规模为9.56万亿元,到了2021年底,证券公司及其资管子公司存续私募资管产品规模降至76853.80亿元。在这之后,券商私募资管规模继续下降,直至2023年底,证券公司及其资管子公司的存续规模降至53045.85亿元。

一位业内人士分析,自资管新规落地以来,以提升主动管理能力为目标,券商资管加速转型,积极推进集合资管产品的发行。由于券商资管较为看重绝对收益,近年来,其新发产品以债券型产品为主,而今年内券商固收产品业绩较好,吸引了不少投资者的青睐,这些因素共同助推了券商私募资管产品的整体规模。

值得注意的是,在券商资管压降“通道”业务规模的过程中,其旗下主动管理产品规模占比持续提升。

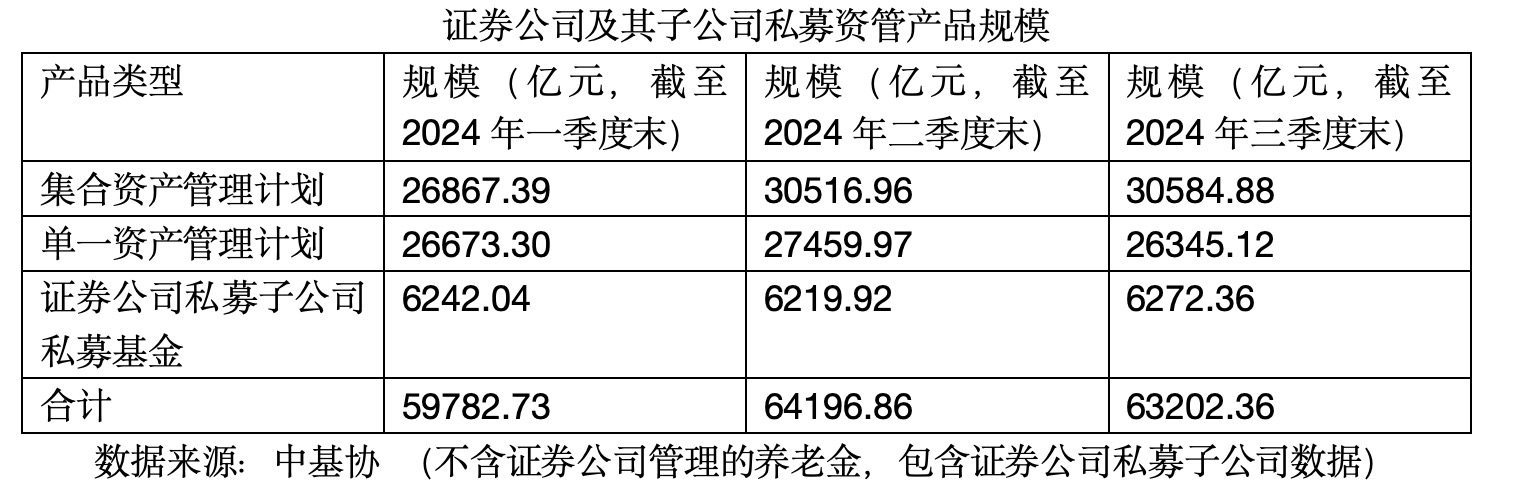

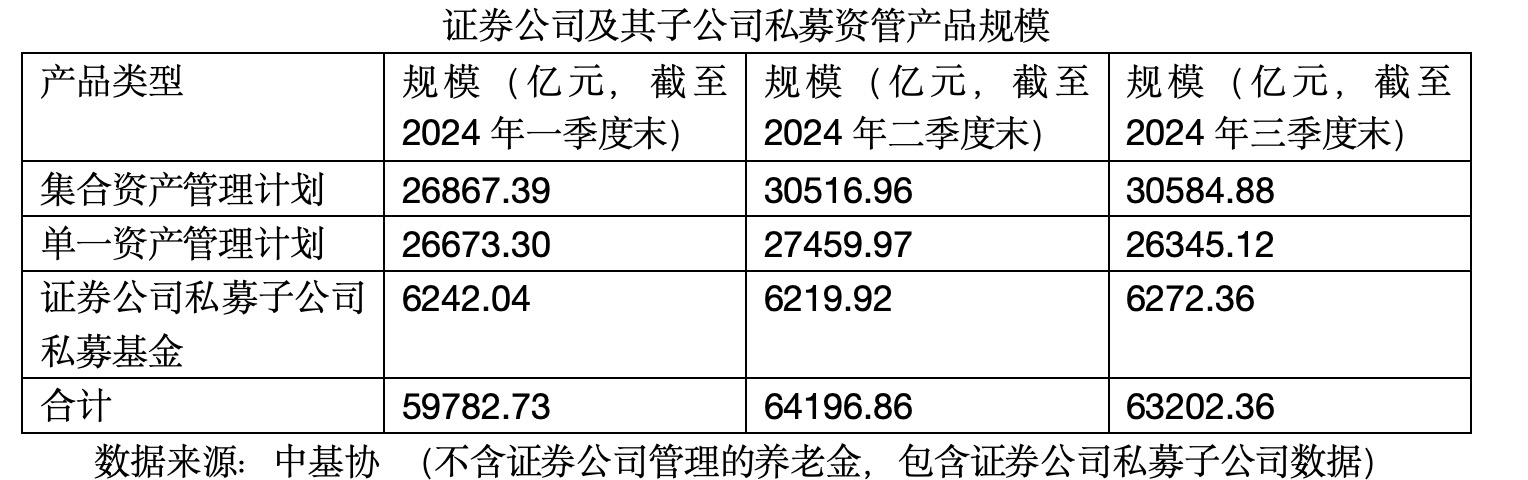

根据中基协12月初披露的数据,截至2024年三季度末,证券公司及其子公司私募资产管理产品规模6.32万亿元(不含证券公司管理的养老金,包含证券公司私募子公司数据)。

其中,券商集合资产管理计划的规模为30584.88亿元,在总规模中的占比约为48%;券商单一资产管理计划规模为26345.12亿元,占比约为42%。

相较一年前,也就是2023年三季度末,券商集合资产管理计划的规模为26368.67亿元,占比约为43%;券商单一资产管理计划规模为28733.08亿元,占比约为47%。

从证券公司层面看,据私募排排网统计,截至2024年6月末,旗下集合资管产品规模超过100亿元的券商共有21家。其中,中信证券、国泰君安、中银证券、中金公司、广发证券、中信建投、招商证券等7家券商的集合资管产品规模均在千亿元级别。第一名中信证券的管理规模达到3571亿元。

业绩表现方面,以2024年之前成立、产品净值更新至2024年11月底或12月初的券商集合资管产品为统计范围,1625只债券型券商资管产品今年1—11月收益均值为3.94%,收益中位数为3.89%;329只混合型券商资管产品今年1—11月收益均值为4.54%,收益中位数为4.23%。

探索特色化发展之路

在推动主动管理产品规模增长的过程中,券商资管对于特色化业务模式的探索也在同步进行。

一些券商依托所属集团或区域的优势,设计了具备差异化的产品路线。

例如,东兴证券持续夯实ABS业务发展动能,基于产品设计和销售能力的提升,2024年上半年,该券商旗下资产证券化业务发行规模140.95亿元,排名第9位;同时,在获批新增合格境内投资者(QDII)境外证券投资额度5000万美元的基础上,东兴证券QDII境外证券投资总额增加至1.4亿美元,并新设了多只QDII资管产品。

西南证券资管业务的定位,则是围绕成渝地区双城经济圈建设、西部金融中心建设等重大战略,发挥地域优势和专业优势,服务成渝实体经济。今年内,西南证券与当地银行合作推出投资成渝地区标准化债券产品,也在持续推进与重庆本地企业合作的 CMBS、ABS 等项目。

部分券商则正在加强资管业务与其他业务板块的协同发展。

比如,华泰证券紧扣集团客户资源优势,投资资管业务持续丰富产品布局,赋能全业务链客户价值挖掘与转化;投行资管业务健全业务联动机制,全产业链协同构建服务能力,为客户提供综合配置解决方案。

公募版图持续拓展

2024年,券商拓展公募业务版图的动作仍在继续。

10月底,西部证券公告称,为推进资产管理业务专业化发展,公司拟出资人民币 10亿元设立全资资产管理子公司(以下简称“资产管理子公司”),从事证券资产管理业务、公开募集证券投资基金管理业务(以监管机构核准为前提)以及监管机构允许开展的其他业务。

西部证券明确,将在符合相关法律法规规定的条件后申请公开募集证券投资基金管理业务资格。

此外,2024年以来,券商资管管理的公募基金规模也在增长。

不过,整体上看,券商资管的“公募化”转型进展较慢。一个重要原因是,公募“牌照”的申请存在较大难度。目前,具备公募基金管理业务资格的券商共有11家;同时,广发证券资管、光大资管、安信资管(11月更名为国投资管)、国金资管已在2023年提交了公募基金管理业务资格的申请,其中,除了安信资管在今年3月获得了第一次反馈意见,其他3家券商资管的申请尚未获得受理决定。

另外,包括中金公司、信达证券、西部证券、首创证券、中信建投、国海证券、东兴证券在内,至少有7家券商递交了设立资管子公司的申请,待资管子公司获批后 ,想必这些券商下一步的动作就是申请公募牌照。

中信建投证券非银金融与前瞻研究赵然团队分析,券商资管正在逐步发展为以传统固收投资为主,ABS、公募Reits等创新业务为辅的产品结构,随着“一牌”政策的放松,券商资管对公募牌照的渴望跃然纸上,一方面发展灵活的私募资管是对券商公募业务的补充,另一方面公募牌照能帮助券商资管解决参公改造的遗留问题和提供产品结构的多元化选择,整个行业在经历了2019—2022年的转型之后,正在面临着新的发展机遇。

中小券商发力

2024年,受益于债券市场走牛,券商资管的业绩韧性有所显现。

Wind统计数据显示,在43家上市券商中,2024年前三季度资管业务手续费净收入实现同比增长的券商共有25家,占比为58.%。

这25家券商以中小券商为主。其中,首创证券、财达证券资管业务收入实现翻倍增长;截至2024年三季度末,这两家券商的资管业务收入分别为7.48亿元、2.19亿元。

西部证券、东吴证券、国联证券、国元证券、长江证券、东兴证券的资管收入增幅也较大,分别为81%、69%、65%、59%、56%、45%。不过,从绝对收入看,西部证券、东吴证券、国元证券的资管业务收入较少,均在1亿元——1.3亿元区间。

此外,东北证券、方正证券、华安证券、山西证券、浙商证券、国海证券等多家券商2024年前三季度的资管业收入同比增长了10%以上。

不过,在大中型券商中,仅有国信证券、中国银河、中泰证券前三季度资管业务收入实现同比增长。

其中,2024年前三季度,国信证券实现资管业务手续费净收入6.34亿元,较去年同期的3.48亿元增长了约82%。中泰证券、中国银河的收入增幅均在2%左右。

但从绝对收入看,大中型券商的优势依旧突出。

今年前三季度资管业务收入超过10亿元的券商共有8家,分别为:中信证券(74.79亿元)、广发证券(50.81亿元)、华泰证券(30.33亿元)、国泰君安(28.62亿元)、中泰证券(15.07亿元)、海通证券(14.16亿元)、财通证券(11.80亿元)、东方证券(10.17亿元)。

此外,前三季度资管业务手续费净收入位于5亿元—10亿元区间的券商共有8家,从高到低依次是:中信建投、中金公司、首创证券、第一创业、国信证券、申万宏源、光大证券、招商证券。

展望未来,券商资管之间的较量,仍将围绕投资管理水平、产品创新能力而展开。

首创证券指出,资管新规后,行业全面开启净值化时代,主动管理能力成为立身之本,行业内部竞争加剧。同时,监管政策持续收紧,资管业务净值化转型加速推进,资管产品面临产品结构与运营模式的调整挑战,对资产管理机构的投资研究能力、产品创新能力、风险控制能力等均提出更高的要求。

暂无评论内容